주가전망 : 긍정적

-시가총액 : 1,044억원

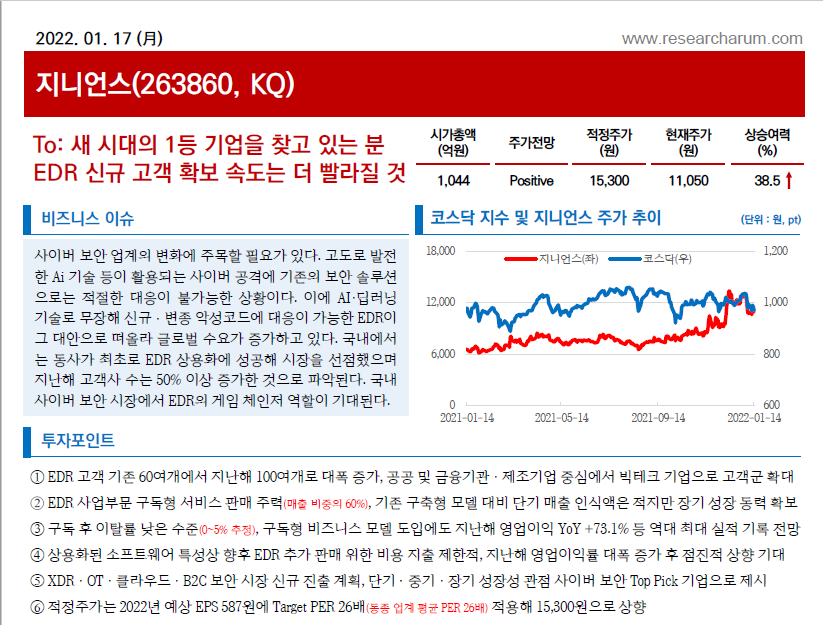

-적정주가 : 15,300원

-현재주가 : 11,050원

-적정주가 : 15,300원

-현재주가 : 11,050원

① EDR 고객 기존 60여개에서 지난해 100여개로 대폭 증가, 공공 및 금융기관 제조기업 중심에서 빅테크 기업으로 고객군 확대

② EDR 사업부문 구독형 서비스 판매 주력(매출 비중의 60%), 기존 구축형 모델 대비 단기 매출 인식액은 적지만 장기 성장 동력 확보

③ 구독 후 이탈률 낮은 수준(0~5% 추정), 구독형 비즈니스 모델 도입에도 지난해 영업이익 YoY +73.1% 등 역대 최대 실적 기록 전망

④ 상용화된 소프트웨어 특성상 향후 EDR 추가 판매 위한 비용 지출 제한적, 지난해 영업이익률 대폭 증가 후 점진적 상향 기대

⑤ XDR·OT·클라우드 B2C 보안 시장 신규 진출 계획, 단기·중기·장기 성장성 관점 사이버 보안 Top Pick 기업으로 제시

⑥ 적정주가는 2022년 예상 EPS 587원에 Target PER 26배(동종 업계 평균 PER 26배) 적용해 15,300원으로 상향

보고서의 풀버전은 아래 링크를 참고 부탁드립니다.